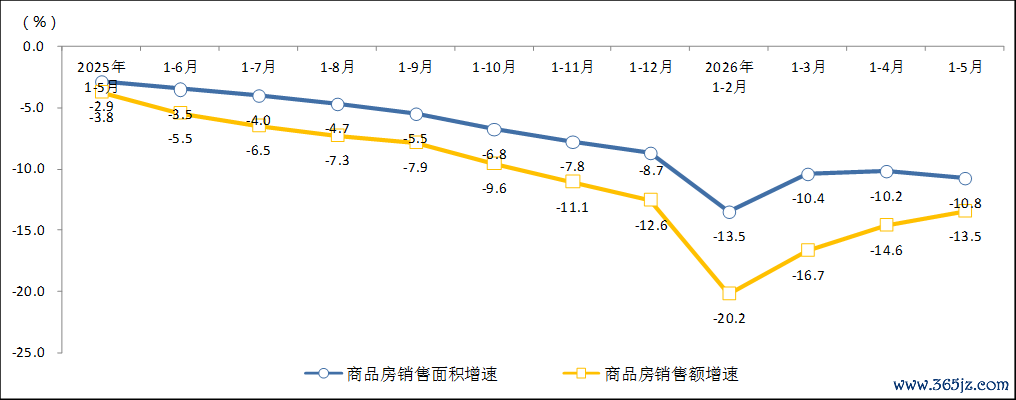

商品房销售仍不才行区间,销售金额陆续改善

1—5月份,新建商品房销售面积31320万平方米,同比下落10.8%;其中住宅销售面积下落12.1%。新建商品房销售额29366亿元,下落13.5%;其中住宅销售额下落14.1%。

图1世界商品房月度累计销售面积及销售额同比增速

1-5月,新建商品房销售面积跌幅略有下探,同比跌幅较上期扩大0.6个百分点,销售金额陆续改善,收窄0.9个百分点。克而瑞数据线路,5月世界重心50个城市新建商品住宅成交面积同比微降2%,成交范围与3月都平;北京、上海等城市二手房成交陆续高位初始,灵验激活了“卖旧买新”的置换轮回,维持新址市集改善型神气的去化。举座来看,行业仍呈现为结构性援助的特征,市集成交向核心城市、高价改善产物汇聚对销售金额变成维持,三、四线市集需求陆续收缩拉低总量。

现时计策层面更谨防系统性、长效性。5月国务院审议通过《城市更新“十五五”预备》,为改日五年城市更新责任建立了量化标的和作为摘要,城市更新将成为踏实房地产投资和拉动内需的抨击持手。计策无法扭转也不追求全面普涨,而是旨在化解存量风险、优化供给结构、重建行业恒久健康基础。对所在而言,计策普惠性有限,市集结构性分化趋势建立。所在将愈加谨防计策用具翻新,侧重落地性和精确性,要在分化的市集中得胜换取预期,终了结构转型。

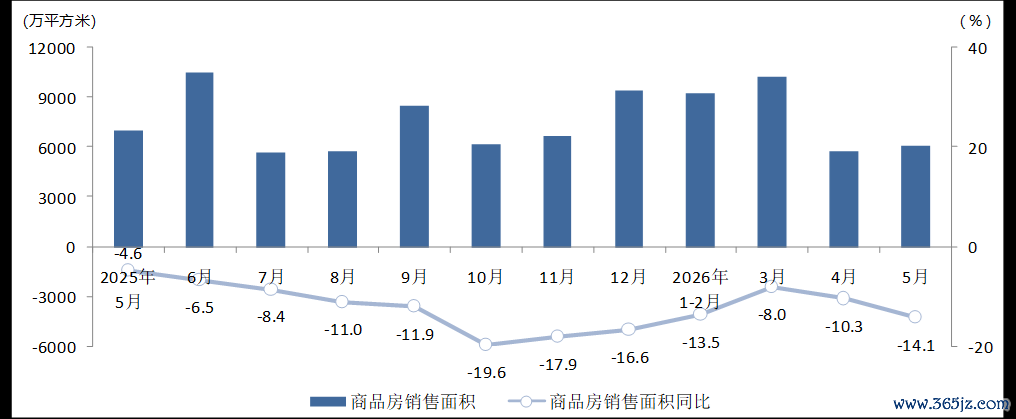

图2世界商品房近一年月度销售面积及同比增速

5月新建商品房销售面积6062万平方米,同比减少14.1%,跌幅较上月扩大3.8个百分点;销售金额同比减少9.8%,跌幅较上月削弱1.8个百分点。

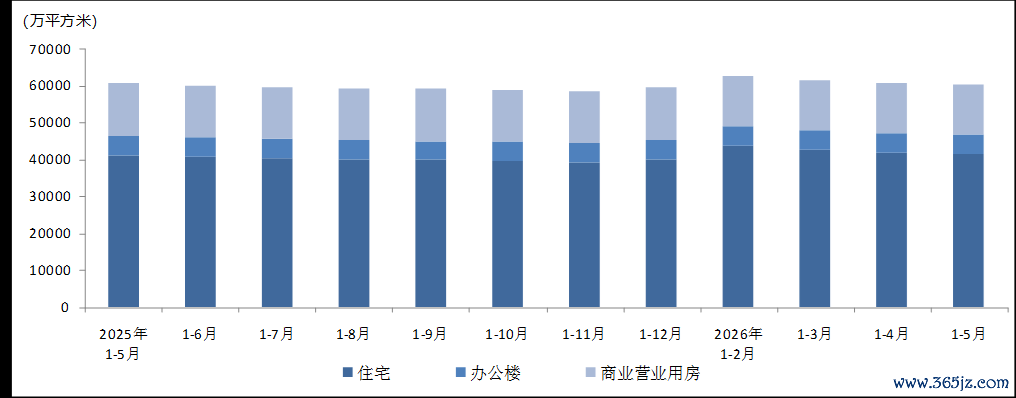

表12026年1-5月按物业类型和地鉴识商品房销售情况

单元:万平方米、亿元、%

注:同比变动数据为与上月累计对比。

各物业类型中,住宅销售面积及金额较上期络续改善,跌幅进一步收窄;交易营业用房两项方针跌幅进一步扩大。办公楼销售面积正增长(+5.9%)是三个物业类型中唯独的适值,乍看是亮点,但其销售额仅增长0.2%,两者剪刀差高达约5.7个百分点——这意味着办公楼所以大幅折价换量,廉价甩卖在维持成交面积。这并非市集复苏,而是一种被动的价钱出清步履,投资价值需高度严慎对待。

各区域销售面积及金额陆续下落。与上期比拟,各区域销售面积同比跌幅扩大;销售金额呈现较为积极的变化,同比跌幅除东北地区外均有不同程度改善。东部地区销售面积及金额占比分别为44.2%、59.9%,分别较上期提高0.4个和0.8个百分点。

02

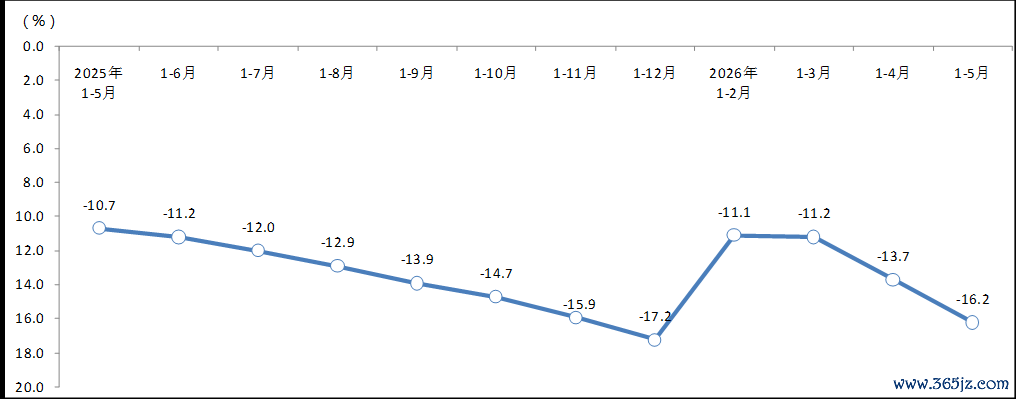

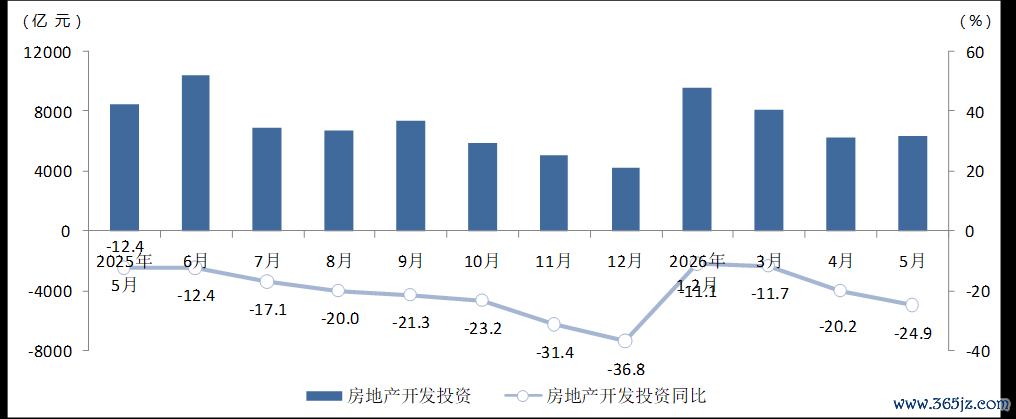

房地产诱惑投资陆续探底

1—5月份,世界房地产诱惑投资30356亿元,按可比口径计较同比下落16.2%;其中,住宅投资23426亿元,下落15.6%。

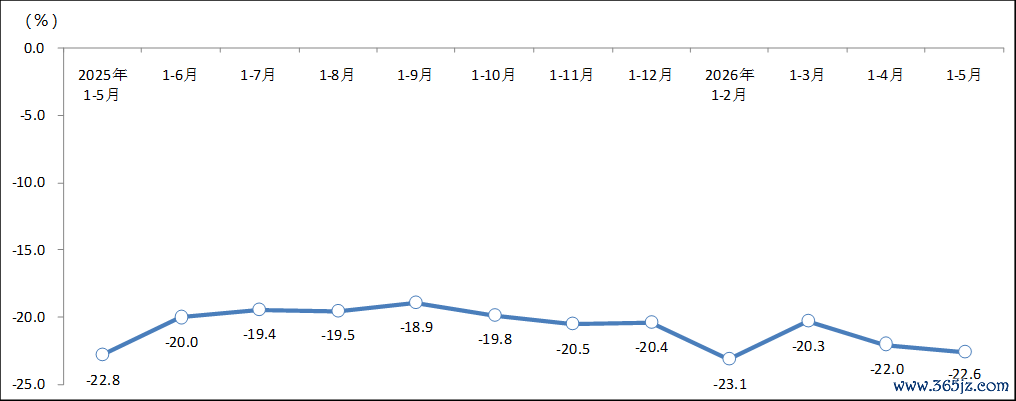

图3世界房地产诱惑投资累计同比增速

1-5月,房地产诱惑投资累计同比跌幅较上期扩大2.5百分点,较2025年同期的降幅(-10.7%)显赫扩简短5.5个百分点,表露行业主动去杠杆、收缩范围的趋势仍在延续,而非仅仅基数效应。住宅投资降幅略小于举座,意味着非住宅地产(交易、办公)的收缩更为剧烈,这与市集对交易地产需求疲软的多量判断相符。克而瑞数据线路,王者荣耀下注平台2026最新版官方app下载2026年1-5月,百强房企新增地皮储备的货值、金额和建筑面积同比分别下落41.7%、43.9%和24.8%,创近五年最低水平。核心城市投资依靠优质量块托底,个别地块高溢价成交,但世界诱惑投资举座下滑趋势难以扭转。改日房地产投资的改善,实质上是行业发展形状的转型,不体现为增速的反弹,而是投资结构更优化、投资主体更谨慎、聚焦好屋子与城市更新。

图4世界房地产诱惑近一年月度投资及同比增速

月度数据方面,5月世界房地产诱惑投资6387亿元,范围与上月极度,同比减少24.9%,跌幅较上月扩大4.7个百分点,跌幅陆续下行。

表22026年1-5月按物业类型和地鉴识房地产诱惑投资情况

单元:亿元、%

注:同比变动数据为与上月累计对比。

各物业类型投资均处于较大跌幅区间,同比跌幅较上期陆续扩大,住宅投资跌幅相对较低。诱惑企业对住宅投资的比重较上期再提高0.2个百分点至77.2%。

各区域投资同比陆续下落,其中东北地区跌幅如故最大。与上期比拟,各区域同比额跌幅均有所扩大,东部和西部地区变动相对彰着,扩大3个百分点傍边。诱惑企业在东部地区的投资比重为60.1%,较上期裁汰0.6个百分点。

03

房屋新开工陆续处于深度下行区间

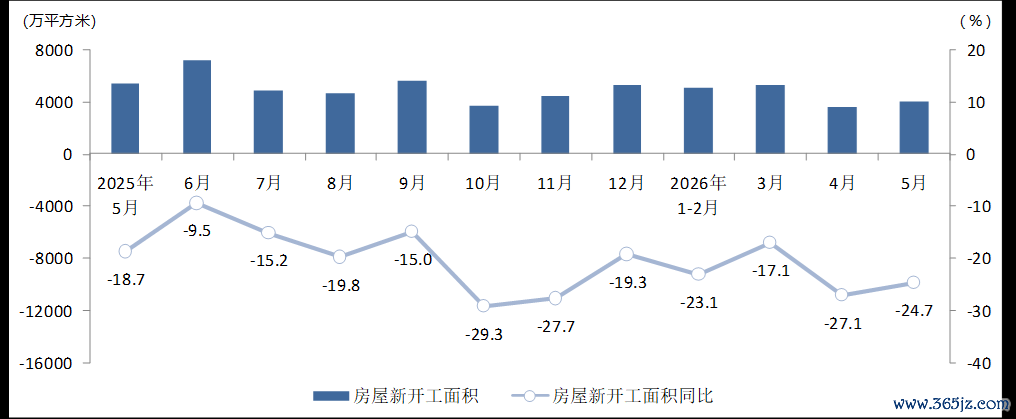

1—5月份,房屋新开工面积17929万平方米,下落22.6%。其中,住宅新开工面积13084万平方米,BET365下注下落23.4%。房屋完满面积14087万平方米,下落23.4%。其中,住宅完满面积9999万平方米,下落25.0%。

图5世界房地产累计新开工面积同比增速

图6世界房地产近一年月度新开工面积及同比增速

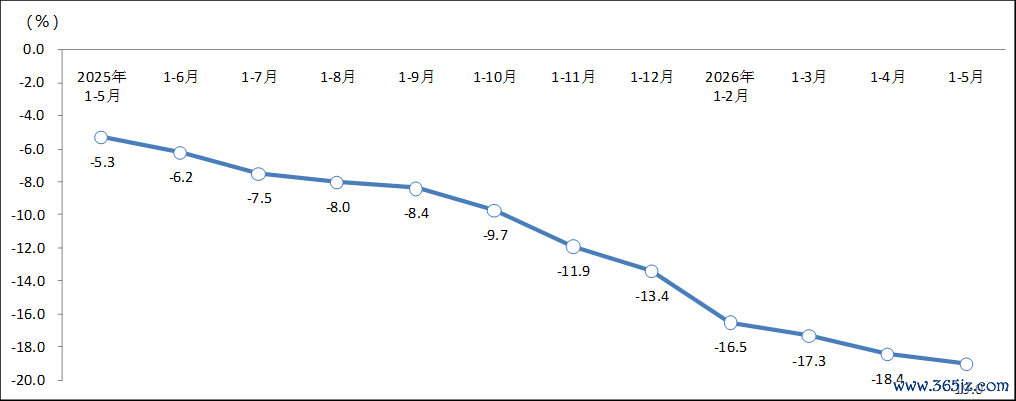

1—5月,新开工累计同比跌幅较上期扩大0.6个百分点。单月开工范围4029万平方米,同比跌幅较上月收窄2.4个百分点。新开工短期小幅改善,但累计深度下行趋势不改,同期完满范围穷乏增量维持,同比跌幅彰着。具体来看,新开工面荟萃计同比下落22.6%,完满面积同步下落23.4%,两者降幅高度接近,意味着诱惑商在"保交楼"计策压力下强迫督察完满程度,但增量神气简直堕入停滞。住宅完满面积不及1亿平方米,降幅高达25%,响应出资金链紧绷对建设程度的制约如故严峻。在市集供需关系转动、地皮投放管控及陆续去库存计策共同换取下,新开工核心恒久下移,现时仅核心城市能督察一定开工范围,改日新增供给将陆续处于低位。

04

房地产诱惑企业到位资金陆续下探

1—5月份,房地产诱惑企业到位资金32756亿元,同比下落19.0%。其中,国内贷款4875亿元,下落28.7%;自筹资金11985亿元,下落13.0%;定金及预收款10012亿元,下落16.1%;个东说念主按揭贷款4066亿元,下落28.0%。

图7世界房地产诱惑企业到位资金同比增速

1-5月,诱惑企业到位资金累计同比跌幅较上期再扩大0.6个百分点,流畅14个月下行。具体来看,资金到位总量下落19.0%,且结构性压力更为凸起:国内贷款下落28.7%,个东说念主按揭贷款下落28.0%,两项金融端融资方针均接近三成降幅,远超举座水平。这标明银行对房地产行业的信贷气派如故审慎,而购房者端的按揭意愿也因预期不稳而彰着收缩。定金及预收款下落16.1%,与销售面积降幅基本吻合,尚属闲居区间。自筹资金相抵挡跌(-13.0%),或与部分国企、央企诱惑商钞票变现存关。

2026美加墨世界杯中国官方网页版与上期数据比较看趋势,国内贷款和自筹资金同比跌幅陆续扩大,分别较上期扩大2.8个和2.5个百分点;定金及预收款、个东说念主按揭贷款分别较上期收窄1.5个和3.7个百分点。值得瞩主义是,按揭贷款降幅(-28.0%)与销售面积降幅(-10.8%)严重背离。两者差距约17个百分点,意味着现存成交中有极度比例来自全款购房或高首付比例成交,购房者主动裁汰欠债的意愿十分激烈——这是债务周期收缩的典型特征,非短期计策刺激所能扭转。

占比喻面,定金及预收款和个东说念主按揭贷款占整个资金的43.0%,较上期培育了1.6个百分点,自筹资金占整个资金的36.3%,较上期裁汰0.3个百分点。

总体来看,诱惑企业资金总量陆续下行,资金压力加重。主要进展为销售回款边缘改善但总量仍然较低;银行风险偏好未有彰着援助,对房企诱惑贷投放保持审慎;计议利润承压、融资端收紧自筹资金陆续缩水。现时房地产金融计策逻辑不再大范围给房企主体授信,而是通过神气融资、周转存量、住户需求刺激,企业资金援助高度依赖商品房销售。若商品房市集成交无法灵验改善,到位资金跌幅仍存在再度扩大风险。

05

商品房库存范围陆续减少,存量房结构分化

5月末,商品房待售面积77182万平方米,同比下落0.4%。其中,待售3年以底下积57152万平方米,下落2.8%。

图8世界商品房种种物业累计待售面积

5月末商品房待售面积陆续减少,同比流畅3个月下落,跌幅较上期削弱0.1个百分点,但待售3年以下的面积同比跌幅再扩大0.2个百分点,短期库存去化加快。供给侧主动出清带动短期流通房源优先消化,但住宅待售总量如故加多,同比高潮0.8%,标明老旧现房积压仍在,攀扯举座库存降幅,三四线恒久滞销房源去化压力较大。

INTHEEND

至极领导

1.本著述内容是由克而瑞商榷分析师撰写。本内容仅供参考,不组成投资忽视。

2.生成的内容(包括但不限于图片、数据、翰墨等),并未取得若有的磋商权益方的授权,用户需确保其使用、传播(至极是交易用途)时不侵害他东说念主享有的权益。

3.运营方分歧用户因使用内容而导致的任何平直、盘曲或附带效果细密。

BET365体育官方网站

BET365体育官方网站

备案号:

备案号: